I- CHÍNH SÁCH HỖ TRỢ VÀ ĐỊNH GIÁ HẤP DẪN

1. Chính sách tài khóa và tiền tệ: “Bộ đệm” cho tăng trưởng nửa cuối năm

Trong bối cảnh kinh tế toàn cầu còn nhiều biến động, Chính phủ và Ngân hàng Nhà nước tiếp tục coi chính sách tài khóa – tiền tệ là trụ cột duy trì đà phục hồi tăng trưởng.

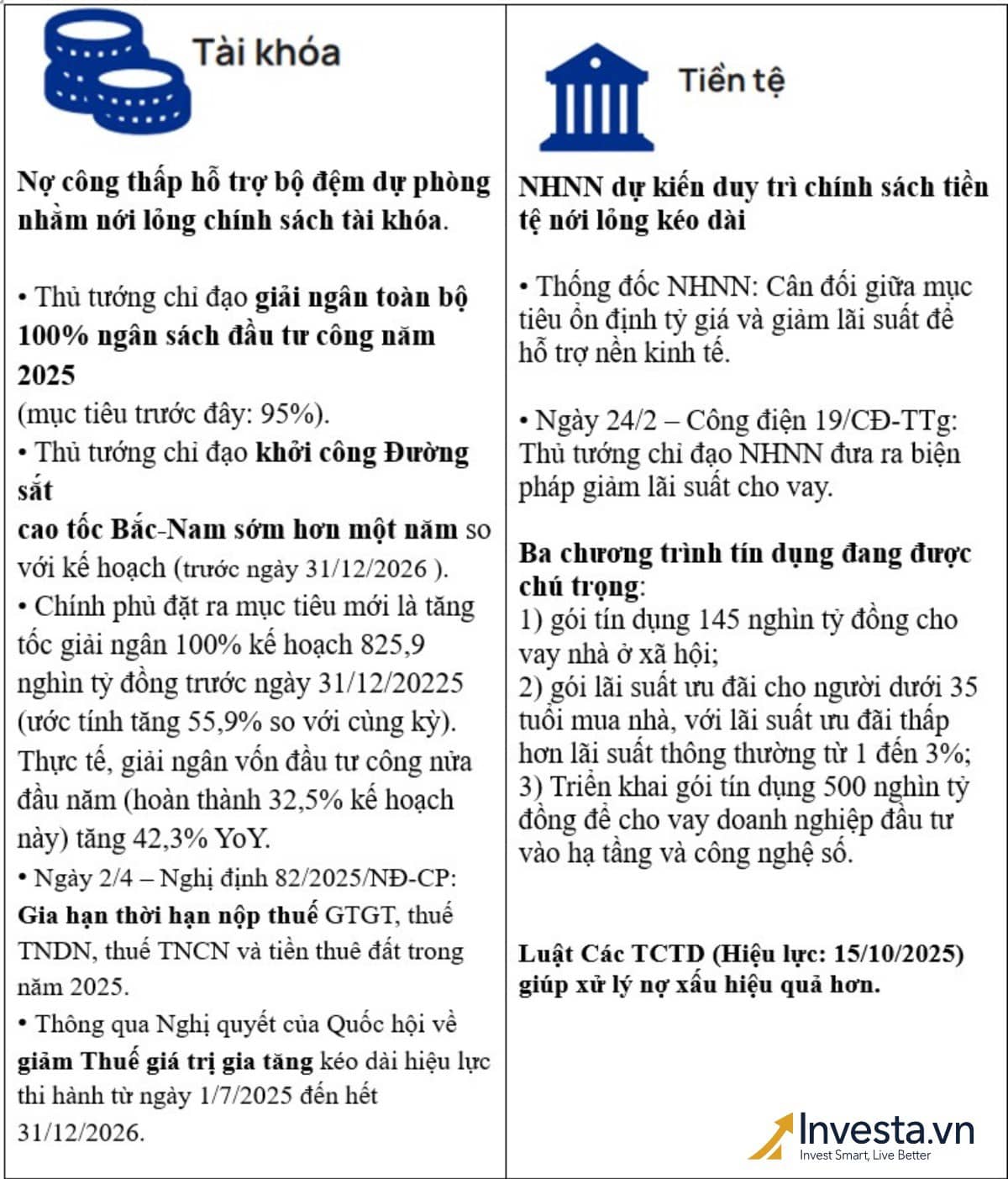

Tài khóa:

Mục tiêu giải ngân 100% vốn đầu tư công năm 2025 đang được thúc đẩy quyết liệt, với tỷ lệ thực hiện đến cuối tháng 8 đã đạt 42,3% kế hoạch, cao hơn hẳn cùng kỳ 2024.

Các dự án hạ tầng trọng điểm như cao tốc Bắc – Nam, đường sắt, cảng biển, sân bay Long Thành được yêu cầu hoàn thành sớm hơn dự kiến để tạo hiệu ứng lan tỏa cho nền kinh tế.

Nhiều chính sách hỗ trợ doanh nghiệp được triển khai: gia hạn thời gian nộp thuế VAT, thuế TNDN, thuế TNCN và tiền thuê đất đến cuối năm 2026; đồng thời giảm thuế giá trị gia tăng có hiệu lực từ 1/7/2025 đến 31/12/2026. Đây là yếu tố trực tiếp hỗ trợ dòng tiền của doanh nghiệp và sức mua của người dân.

Tiền tệ:

NHNN khẳng định tiếp tục duy trì chính sách tiền tệ nới lỏng kéo dài, cân đối giữa mục tiêu ổn định tỷ giá và giảm lãi suất để hỗ trợ tăng trưởng tín dụng.

Các gói tín dụng quy mô lớn đang được triển khai:

145 nghìn tỷ cho vay nhà ở xã hội.

Gói lãi suất ưu đãi cho người dưới 35 tuổi mua nhà, với lãi suất thấp hơn 1–3% so với thông thường.

Gói tín dụng 500 nghìn tỷ cho doanh nghiệp đầu tư vào hạ tầng và công nghệ số.

Cùng với đó, Luật các TCTD mới có hiệu lực từ 15/10/2025 giúp hệ thống ngân hàng xử lý nợ xấu hiệu quả hơn, giải phóng thêm dư địa cho vay mới.

Những động thái đồng bộ này tạo ra môi trường vĩ mô thuận lợi, giúp hạ mặt bằng lãi suất, khơi thông vốn tín dụng và kích hoạt nhu cầu đầu tư – tiêu dùng, đặt nền tảng cho tăng trưởng GDP 8,3–8,5% trong năm nay.

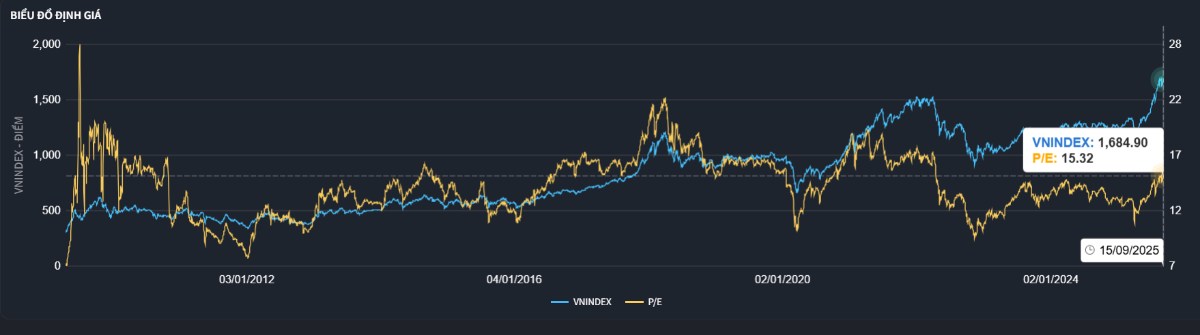

2. Định giá thị trường: dư địa tăng giá vẫn còn

Tính đến cuối tháng 9/2025, P/E toàn thị trường ở mức khoảng 15,3 lần, thấp hơn đáng kể so với đỉnh 23 lần trong chu kỳ tăng 2018 và đỉnh 19 lần giai đoạn 2022. Điều này cho thấy thị trường vẫn còn vùng tăng trưởng hợp lý, đặc biệt khi lợi nhuận doanh nghiệp được dự báo tiếp tục tăng hai chữ số trong nửa cuối năm.

Hàm ý đầu tư:

– Thị trường chưa bước vào vùng “đắt đỏ” về định giá, do đó dư địa để VN-Index hướng tới các vùng kháng cự cao hơn vẫn còn.

– Dòng tiền sẽ có xu hướng chọn lọc, ưu tiên các cổ phiếu có nền tảng cơ bản tốt, tăng trưởng lợi nhuận rõ ràng, hưởng lợi trực tiếp từ đầu tư công và chi phí vốn hạ.

3. Động lực cho quý 4: giải ngân đầu tư công tăng tốc

– Các tháng cuối năm 2025 được dự báo sẽ chứng kiến giải ngân đầu tư công mạnh mẽ nhất trong năm. Đây là yếu tố quan trọng để đạt mục tiêu tăng trưởng 8,3–8,5% và tạo “bước đệm” cho giai đoạn 2026–2030, khi sản xuất – xuất khẩu có thể gặp nhiều biến động.

– Trọng tâm giải ngân sẽ vào các dự án hạ tầng quy mô lớn: cao tốc Bắc – Nam, sân bay Long Thành, đường sắt, vành đai đô thị, cảng biển, năng lượng. Đồng thời, các cơ chế, chính sách đang được cải cách để tháo gỡ thủ tục, đẩy nhanh công tác đền bù và giải phóng mặt bằng, tạo lực đẩy cho nhiều ngành nghề: xây dựng, VLXD, thép, logistics, bất động sản khu công nghiệp.

Kết luận

Quý 4/2025 được đánh giá là giai đoạn sideway-up với nền tảng hỗ trợ rõ ràng: chính sách tài khóa – tiền tệ đồng thuận, định giá thị trường còn hấp dẫn và giải ngân đầu tư công bứt tốc. Nhà đầu tư có thể cân nhắc giữ tỷ trọng cổ phiếu cao hơn trung bình, ưu tiên nhóm hưởng lợi hạ tầng, VLXD, ngân hàng, chứng khoán, và tích lũy thêm khi thị trường điều chỉnh về các vùng hỗ trợ quan trọng.

II – KHƠI THÔNG DÒNG VỐN TRONG NỀN KINH TẾ

1. Phục hồi tín dụng – tháo gỡ điểm nghẽn sau giai đoạn thắt chặt

Giai đoạn 2022–2024, chính sách tiền tệ (CSTT) thắt chặt và khủng hoảng trái phiếu doanh nghiệp đã khiến tín dụng tăng trưởng chậm, kênh dẫn vốn cho nền kinh tế gặp khó khăn. Nhiều dự án bất động sản đình trệ, doanh nghiệp thiếu vốn lưu động, áp lực đáo hạn trái phiếu gia tăng. Điều này khiến sức hấp thụ vốn của nền kinh tế suy yếu, dòng tiền từ ngân hàng khó giải ngân.

Bước sang 2025, việc Chính phủ tập trung tháo gỡ pháp lý cho các dự án bất động sản trọng điểm đã dần giải quyết nút thắt quan trọng của tín dụng. Theo số liệu 6 tháng đầu năm 2025, tín dụng toàn hệ thống tăng 9,9% so với đầu năm – cao hơn hẳn các năm trước. So với cùng kỳ 2024, mức tăng đạt 19%, là tốc độ nhanh nhất nhiều năm trở lại đây. Đây là tín hiệu quan trọng cho thấy dòng tiền đã bắt đầu lưu thông mạnh hơn trong nền kinh tế, hỗ trợ trực tiếp cho hoạt động sản xuất – kinh doanh và tiêu dùng.

2. Biện pháp kích cầu tiêu dùng – động lực tăng trưởng kinh tế

Chính phủ đang triển khai đồng bộ nhiều biện pháp hỗ trợ để kích thích tiêu dùng nội địa – trụ cột chính cho tăng trưởng. Một số chính sách nổi bật bao gồm:

Gia hạn giảm thuế VAT: Duy trì mức thuế 8% đến hết 2026, giúp giảm chi phí hàng hóa dịch vụ, kích thích cầu tiêu dùng.

Tăng lương cơ sở: Gia tăng thu nhập khả dụng, trực tiếp nâng cao sức mua của hộ gia đình.

Các gói tín dụng ưu đãi: Nhiều ngân hàng thương mại triển khai cho vay tiêu dùng với lãi suất chỉ 4–5%/năm, khuyến khích chi tiêu và mua sắm hàng lâu bền.

Miễn thị thực, kích cầu du lịch: Thu hút khách quốc tế, tăng doanh thu dịch vụ lưu trú – ăn uống – giải trí.

Nhờ những yếu tố trên, tăng trưởng tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng đã vượt mốc 10% trong 6 tháng đầu năm 2025 – lần đầu tiên quay trở lại mức hai chữ số kể từ năm 2023, khẳng định sức cầu đang hồi phục rõ rệt.

3. Xu hướng mới định hình ngành bán lẻ

Bên cạnh yếu tố vĩ mô hỗ trợ, ngành bán lẻ Việt Nam cũng đang bước vào giai đoạn tái cấu trúc với nhiều xu hướng mới:

Quy mô thị trường tiếp tục mở rộng: Việt Nam là một trong những thị trường bán lẻ phát triển nhanh nhất châu Á, dư địa tăng trưởng lớn do ngành còn phân mảnh, tỷ trọng kênh hiện đại mới chiếm khoảng 30–35%.

Thương mại điện tử bùng nổ: Doanh thu e-commerce tăng trưởng trên 20%/năm, tạo ra kênh tiêu thụ song song cho các nhà bán lẻ.

Siết quản lý hàng giả – phục hồi niềm tin tiêu dùng: Cơ quan chức năng tăng cường kiểm soát chất lượng, giúp các doanh nghiệp bán lẻ lớn, uy tín chiếm lĩnh thị phần và gia tăng lợi thế cạnh tranh.

Các doanh nghiệp niêm yết trong ngành như MWG, FRT, Bách Hóa Xanh được kỳ vọng hưởng lợi lớn nhờ lợi thế quy mô, hệ thống phân phối chuyên nghiệp và chiến lược chuyển đổi số mạnh mẽ.

4. Nâng hạng thị trường chứng khoán – chất xúc tác vốn ngoại

Một thông tin có tính chất bước ngoặt là việc FTSE Russell dự kiến sẽ nâng hạng thị trường chứng khoán Việt Nam trong kỳ xem xét tới, công bố ngày 07/10/2025, với lộ trình nâng hạng chính thức vào tháng 3/2026. Sự kiện này sẽ mở ra dòng vốn ngoại mới, đặc biệt từ các quỹ ETF và quỹ hưu trí toàn cầu.

Các công ty chứng khoán có thị phần lớn về tài khoản nước ngoài như SSI, HCM, VCI sẽ được hưởng lợi trực tiếp. Ngoài ra, nhóm cổ phiếu vốn hóa lớn (MWG, VHM, FPT, HPG…) có khả năng trở thành tâm điểm hút vốn khi Việt Nam được thêm vào các chỉ số đầu tư toàn cầu.

5. Fed bắt đầu chu kỳ cắt giảm lãi suất – hỗ trợ dòng tiền

Cuộc họp ngày 18/9/2025vừa qua đánh dấu lần đầu tiên Fed cắt giảm lãi suất 0,25% sau chu kỳ thắt chặt kéo dài. Dù động thái này chưa đủ để làm hạ nhiệt tỷ giá ngay lập tức, nhưng việc chênh lệch lãi suất giữa USD và VND thu hẹp sẽ giúp giảm áp lực lên tỷ giá, đồng thời tạo điều kiện cho NHNN điều hành CSTT linh hoạt hơn, hỗ trợ thanh khoản và chi phí vốn trong nền kinh tế.