– Khuyến nghị MUA với cổ phiếu HDG : – Vùng mua +- 29.500 – Giá mục tiêu: 37.400đ /cp

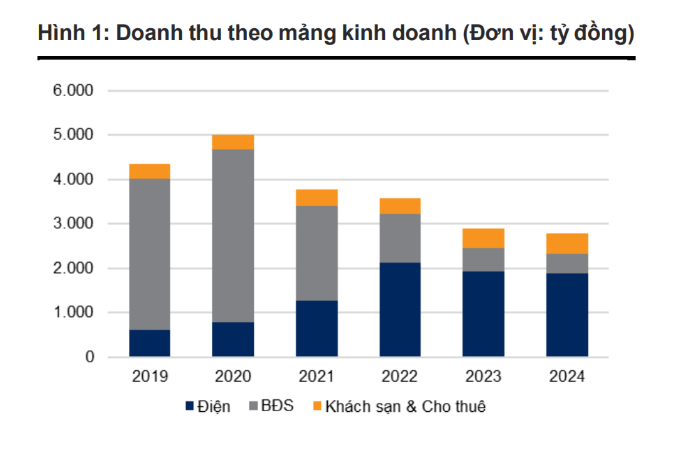

Công ty Cổ phần Tập đoàn Hà Đô là tập đoàn đa ngành, có vị thế trong cả lĩnh vực năng lượng và bất động sản:

- Sản xuất điện: đang vận hành 452MW: thủy điện (70%), điện mặt trời (19%) và điện gió (11%).

- Bất động sản dân cư: phát triển các dự án tại Hà Nội và Thành phố Hồ Chí Minh

- Bất động sản đầu tư: chủ yếu tại TPHCM quy mô doanh thu khoảng 450 tỷ/năm.

Dù 2024 Hà Đô có KQKD kém tích cực do chi phí bất thường: doanh thu 2774 tỷ (-4% yoy) và LNTT 573 tỷ (-41% yoy); BĐS bàn giao ít sản phẩm và mảng điện trích lập dự án Hồng Phong 4 502 tỷ. Tuy nhiên, KQKD thời gian tới tới dự kiến hồi phục mạnh mẽ nhờ 3 yếu tố:

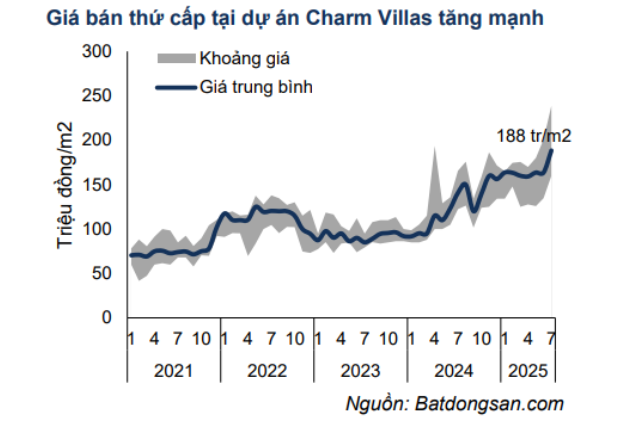

1. Mảng bất động sản sẽ là động lực tăng trưởng chính, được hỗ trợ bởi các đợt mở bán tiếp theo của GĐ3 Charm Villa

Thị trường BĐS đang phục hồi tốt với Hà Nội là điểm sáng dẫn dắt thị trường. Cùng xu hướng đó, dự án chủ chốt của HDG, Charm Villas 3, chính thức ra mắt trong nửa cuối 2025. Giá bán trung bình dự kiến ở mức trên 220 triệu đồng/m2, cao hơn nhiều so với kỳ vọng. Mức giá cao này sẽ giúp tăng khả năng sinh lời của dự án, nhưng cũng có thể ảnh hưởng ít nhiều đến tốc độ hấp thụ của dự án. Nhìn chung, ước tính dự án sẽ tạo ra ước tính doanh thu ~ 3.000 tỷ, lợi nhuận ~ 1.600 tỷ, đóng góp 30%/48% tổng LN ròng năm 2025-26.

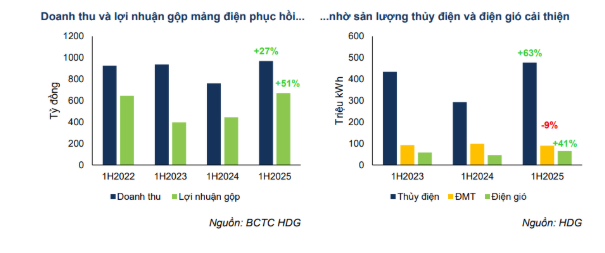

2. Mảng điện: doanh thu tiếp tục duy trì tốt nhờ thời tiết thuận lợi, triển vọng tăng trưởng công suất. Ngoài ra, động lực thúc đẩy tăng trưởng mới đến từ dự án La Trọng.

Doanh thu và lợi nhuận gộp mảng điện 2025 kỳ vọng tăng trưởng lần lượt 16% và 23% YoY. Trong đó, thủy điện là mảng có tỷ trọng lớn nhất (70% doanh thu điện) vẫn đang có triển vọng tích cực nhờ thủy văn thuận lợi. Kỳ vọng sản lượng thủy điện trong 2H2025 và cả năm 2025 sẽ tăng trưởng lần lượt 4% và 19% YoY. Trong giai đoạn 2026-2030, công suất mảng điện dự kiến gia tăng nhờ 03 nhà máy thủy điện (tổng công suất 46MW) đưa vào vận hành cũng như nhiều dự án điện gió đang triển khai sau khi Khung giá điện 2025 cho điện gió được ban hành. HDG được kỳ vọng có thể sẽ được hoàn nhập khoản trích lập dự phòng liên quan tới ĐMT Hồng Phong 4 (~550 tỷ đồng) do các đề xuất phương án xử lý vi phạm mới của EVN mang tính tháo gỡ hơn. Thêm nữa, nhà máy thủy điện La Trọng được kỳ vọng sẽ đi vào vận hành trong nửa cuối năm 2025, dù đóng góp trong giai đoạn đầu cho mảng điện dự kiến chưa đáng kể. Tuy nhiên, nhà máy có thể sẽ là một trong những động lực tăng trưởng quan trọng của HDG từ năm 2026.

3. Mảng BĐS dân cư sẽ quay trở lại chu kỳ mới tăng trưởng ổn định:

Thị trường BĐS hồi phục tích cực, đặc biệt là tại miền Bắc khiến mảng BĐS dân cư sẽ quay trở lại chu kỳ mới. Điều này tạo triển vọng tích cực cho mảng BĐS của HDG, được thúc đẩy bởi sự phục hồi của thị trường BĐS nhờ môi trường lãi suất thấp và những nỗ lực của chính quyền trong việc tháo gỡ các rào cản pháp lý đối với các dự án BĐS. HDG có 3 dự án được tháo gỡ vướng mắc nhờ Nghị quyết 171 về Thí điểm NOTM không có đất ở, bao gồm: Phan Đình Giót (Hà Nội), Minh Long (Tp. Hồ Chí Minh) và Green Lane (Tp. Hồ Chí Minh). Đây là 3 dự án trọng điểm giúp mảng BĐS của HDG tiếp tục hồi phục trong giai đoạn 2026-2030

Định giá

Khuyến nghị KHẢ QUAN đối với cổ phiếu HDG với giá mục tiêu là 37.400đ đồng