● Khuyến nghị MUA với cổ phiếu VCG (Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam)

● Vùng mua +- 27

● Giá mục tiêu: 34.100đ /cp

Điểm nhấn chính: VCG là Doanh nghiệp hàng đầu được hưởng lợi trong bối cảnh chu kì đầu tư công tăng trưởng với các dự án trọng điểm, được tập trung triển khai trong giai đoạn 2025 – 2027 như cao tốc Bắc – Nam và sân bay Long Thành, giúp Backlog của doanh nghiệp tăng trưởng tốt. Hơn nữa, VCG có thể hoàn tất thương vụ thoái vốn khỏi dự án Cát Bà Amatina và mang lại lợi nhuận hợp nhất ước tính khoảng 2,700 tỷ VNĐ.

Cụ thể, việc Chính phủ tăng mạnh đầu tư công được kỳ vọng sẽ mở ra nhiều cơ hội dự án mới cho VCG trong thời gian tới.

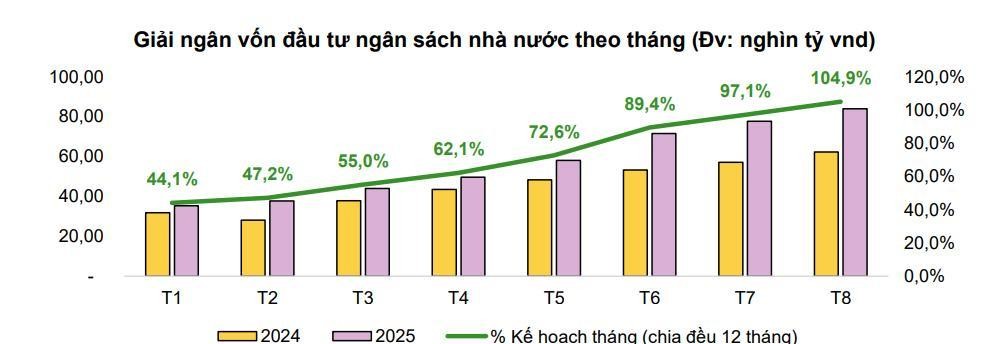

Tình hình chỉ tiêu Giải ngân đầu tư công: 8 tháng đầu năm 2025: 463,2 nghìn tỷ đồng, bằng 48,3% kế hoạch năm, tăng 26,9% svck (cùng kỳ năm 2024 bằng 46,7% và tăng 2,5%)

Tiến độ giải ngân đầu tư công tăng tốc rõ rệt. Nhiều công trình lớn được đưa vào khai thác, đã đủ điều kiện giải ngân ngay như: cao tốc Gia Nghĩa – Chơn Thành, TP. HCM – Mộc Bài, TP. Hồ Chí Minh – Thủ Dầu Một – Chơn Thành. Chính phủ đã khởi công hơn 250 dự án với tổng mức đầu tư 1,26 triệu tỷ đồng. Kỳ vọng tỷ lệ giải ngân sẽ đạt 60% vào quý III và hoàn thành 100% kế hoạch vào cuối năm 2025, thúc đẩy mạnh mẽ giải ngân trong các tháng cuối năm.

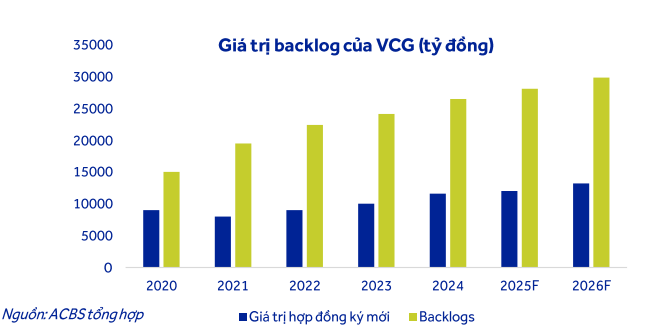

Về phía VCG, tính đến quý 2/2025, giá trị hợp đồng chưa thực hiện (backlog) của VCG đạt hơn 27.700 tỷ đồng, gấp gần 3 lần doanh thu xây lắp năm 2024. Đây là nền tảng quan trọng để công ty tăng trưởng doanh thu và lợi nhuận trong giai đoạn 2025–2026.

Giá trị Backlog và giá trị hợp đồng ký mới của VCG tăng ổn định liên tục

Ngoài ra, khi thị trường bất động sản phục hồi từ năm 2025, VCG sẽ có thêm động lực tăng trưởng dài hạn nhờ các dự án mở bán mới, đặc biệt giai đoạn 2026–2027. Gần đây, VCG đã bán 51% vốn tại dự án Cát Bà Amatina (172 ha) – đây là dự án lớn nhất của công ty. Thương vụ này giúp VCG ghi nhận lợi nhuận lớn và cải thiện sức khỏe tài chính. Lợi nhuận năm 2025 có thể đạt hơn 3.300 tỷ đồng, tăng gần 260% so với năm trước. Doanh thu năm 2025 dự kiến khoảng 14.700 tỷ đồng (+14%). Mức giá hợp lý của cổ phiếu theo ước tính cuối 2025 là khoảng 34.100 đồng/cp, cao hơn 27% so với hiện tại.

Khuyến nghị MUA với VCG nhờ 4 điểm tích cực sau :

1. Hoạt động kinh doanh nhìn chung khả quan

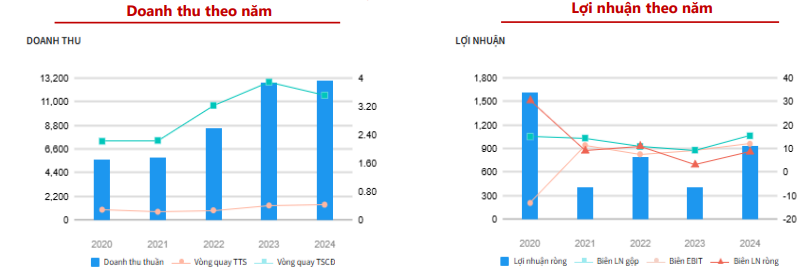

VCG công bố BCTC Q2/2025 với doanh thu đạt 4.412 tỷ đồng (+5,8% svck) và LNST đạt 357 tỷ đồng (+163% svck). Lũy kế 6T2025 doanh thu đạt 7.008 tỷ đồng (+28,2% svck) và LNST đạt 508 tỷ đồng (-17,8% svck). Cụ thể, mảng xây lắp đóng góp doanh thu đạt 84% từ tổng doanh thu đạt 5.154 tỷ đồng (+6,5% svck) và lợi nhuận gộp đạt 634 tỷ đồng (-12% svck) do chi phí lương bàn giao thấp. Biên lợi nhuận gộp giảm còn 14,3% so với 24,4% cùng kỳ, chủ yếu do sự suy giảm của mảng kinh doanh bất động sản có biên lợi nhuận cao, khiến lợi nhuận giảm mạnh sau thuế quý 2.

2. Mảng xây lắp kỳ vọng tăng trưởng doanh thu ổn định

Đây vẫn là trụ cột với backlog 27.700 tỷ đồng nhờ nhu cầu lớn từ chủ trương đẩy mạnh đầu tư công của chính phủ và lợi thế là một trong những doanh nghiệp đầu ngành xây lắp. Các dự án thi công tiêu biểu gồm: (1) Cao tốc Ninh Bình – Hải Phòng (đoạn Nam Định – Thái Bình), theo hình thức PPP/BOT, VCG là tổng thầu đầu tư (~19.700 tỷ đồng); (2) Gói 02XL-B Dầu An Thủy diện tích nâng Bắc Ái (liên danh 7 nhà thầu, ~4.300 tỷ đồng); (3) Gói XL01 mở rộng cao tốc La Sơn – Hòa Liên (liên danh 7 nhà thầu, ~2.700 tỷ đồng).

3. Mảng bất động sản có nhiều dự án mới mở bán làm động lực tăng trưởng

VCG hiện tại đang phát triển 3 dự án trọng điểm, gồm khu nhà ở đô thị tại Quảng Ninh: Vinaconex Móng Cái (43,9 ha) và Đại lộ Hòa Bình (48,8 ha), cùng trung tâm thương mại Vinaconex Phạm Hùng (1,5 ha) tại Hà Nội. Đáng chú ý, VCG thông báo đã thoái vốn thành công 51% vốn tại dự án Cát Bà Amatina (172 ha) trong tháng 8/2025. Chúng tôi ước tính giao dịch này sẽ đem về khoản lợi nhuận rực rỡ cho VCG khoảng 3.500 tỷ đồng, qua đó góp phần cải thiện đáng kể năng lực tài chính cho VCG.

4. Yếu tố kĩ thuật cho điểm mua

Sau khi tăng mạnh hơn 200% từ đáy, cổ phiếu VCG có thể gặp áp lực điều chỉnh ngắn hạn quanh vùng 28.500 – 32.500 đồng. Tuy nhiên, đây cũng là cơ hội để nhà đầu tư tích lũy cho tầm nhìn trung và dài hạn, nhờ triển vọng tăng trưởng doanh thu, lợi nhuận và dòng tiền từ bất động sản.

Đánh giá rủi ro

● Giá nguyên vật liệu xây dựng biến động bất lợi gây ảnh hưởng đến biên LN gộp của VCG.

● Chậm trễ trong quá trình giải ngân vốn đầu tư công.

● Thị trường BĐS phục hồi chậm hơn dự kiến của chúng tôi khiến cho tốc độ tiêu thụ các dự án mới của VCG không đạt dự phóng.

Định giá

Khuyến nghị KHẢ QUAN đối với cổ phiếu VCG với giá mục tiêu là 34.100đ /cp

Chỉ tiêu Kết quả Ghi chú Giải ngân đầu tư công

• Tháng 8: 83,8 nghìn tỷ đồng

• 8 tháng đầu năm 2025: 463,2 nghìn tỷ đồng, bằng 48,3% kế hoạch năm, tăng 26,9% svck (cùng kỳ năm 2024 bằng 46,7% và tăng 2,5%)

Tiến độ giải ngân đầu tư công tăng tốc rõ rệt. Nhiều công trình lớn được đưa vào khai thác, đã đủ điều kiện giải ngân ngay như: cao tốc Gia Nghĩa – Chơn Thành, TP. HCM – Mộc Bài, TP. Hồ Chí Minh – Thủ Dầu Một – Chơn Thành.

Chính phủ đã khởi công hơn 250 dự án với tổng mức đầu tư 1,26 triệu tỷ đồng. Kỳ vọng tỷ lệ giải ngân sẽ đạt 60% vào quý III và hoàn thành 100% kế hoạch vào cuối năm 2025.