Sau một quý tạm nghỉ, Khang Điền (KDH) đang chuẩn bị cho giai đoạn bứt phá mới với dự án The Gladia – cú hích mở đầu chu kỳ 2025–2029.

Đây là lý do Investa khuyến nghị TÍCH LŨY cổ phiếu này trong tầm nhìn dài hạn

Trong bối cảnh thị trường bất động sản TP.HCM đang dần hồi phục nhờ dòng vốn đầu tư công và lãi suất duy trì ổn định, Khang Điền (KDH) nổi lên như một doanh nghiệp có quỹ đất sạch, vị trí đắc địa và nền tảng tài chính vững vàng.

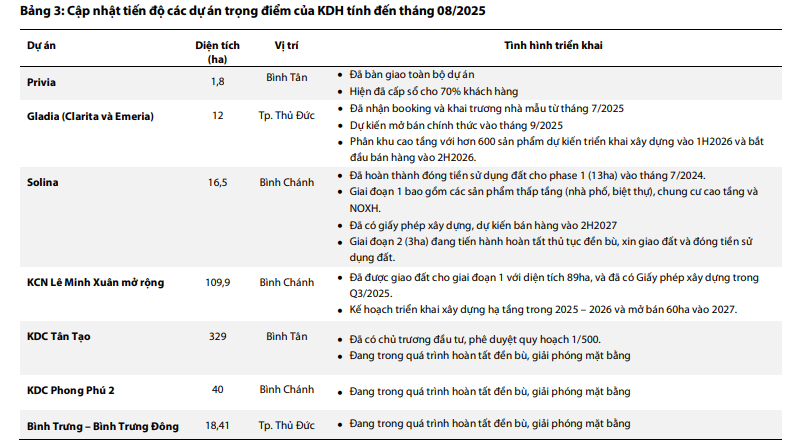

Nếu giai đoạn 2023–2024 là khoảng lặng để tái cấu trúc danh mục và xử lý tồn kho, thì 2025–2029 sẽ là chu kỳ tăng tốc mới – khi hàng loạt dự án lớn như The Gladia, Solina, KDC Tân Tạo, Phong Phú 2 bước vào giai đoạn triển khai và bàn giao.

1. Kết quả kinh doanh quý II/2025 – Tốt hơn kỳ vọng

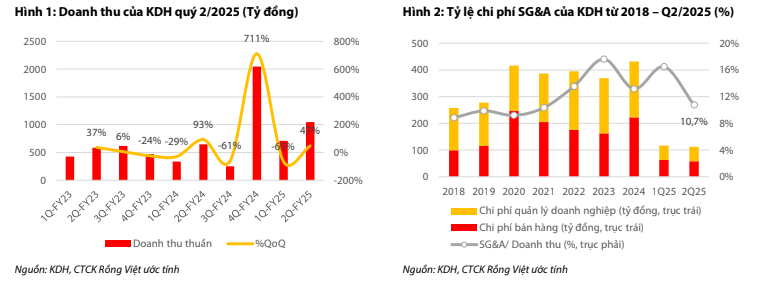

Doanh thu: 1.046 tỷ đồng (+47% QoQ, +62% YoY), chủ yếu đến từ việc bàn giao phần còn lại của The Privia và thanh lý một phần hàng tồn kho.

Lợi nhuận sau thuế: 199 tỷ đồng (+63% QoQ).

Biên lợi nhuận gộp: 39%, duy trì ổn định ở mức cao so với trung bình ngành.

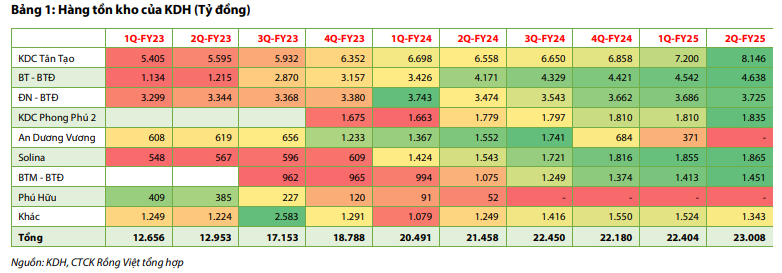

Tỷ lệ SG&A/Doanh thu: giảm xuống chỉ còn 11%, thể hiện khả năng kiểm soát chi phí rất tốt.

Lũy kế 6 tháng đầu năm 2025, KDH ghi nhận 1.756 tỷ doanh thu (+79% YoY) và 321 tỷ LNST-CĐM (-6% YoY), đạt 46% kế hoạch năm – một con số khả quan trong bối cảnh nhiều doanh nghiệp bất động sản vẫn gặp khó về thanh khoản và nguồn cung.

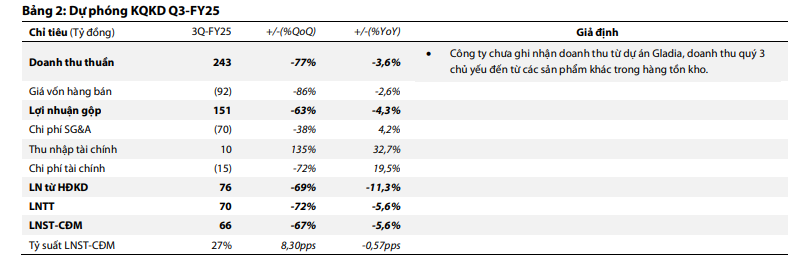

Về mặt tài sản, tại thời điểm cuối Q2/2025, hàng tồn kho của KDH đạt 23.007 tỷ đồng (+3% QoQ, +12% YoY), tiếp tục mở rộng nhờ giải phóng mặt bằng (GPMB) và thi công hạ tầng các dự án trọng điểm.

Trong đó:

1/ KDC Tân Tạo vẫn chiếm tỷ trọng lớn nhất với 8.146 tỷ đồng (+13% QoQ);

2/ Cụm dự án Bình Trưng, Phong Phú 2, Solina cũng tiếp tục ghi nhận tăng trưởng từ 1% – 3% so với quý trước đến từ các hoạt động triển khai hạ tầng và tiếp tục giải phóng mặt bằng;

3/ Dự án The Privia đã hoàn tất bàn giao toàn bộ, do đó không còn ghi nhận trong hàng tồn kho;

4/ Hàng tồn kho khác ghi nhận mức giảm còn 1.343 tỷ đồng (-181 tỷ đồng, -12% QoQ) do KDH cơ cấu lại danh mục quỹ đất.

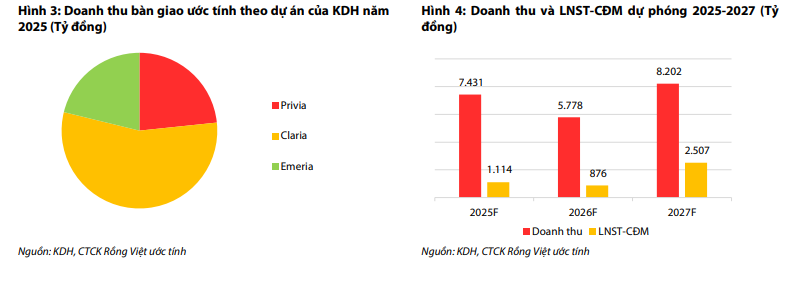

2. Quý III/2025 – Giai đoạn “nghỉ chân” trước khi tăng tốc

Theo dự phóng, doanh thu quý III/2025 của KDH chỉ đạt khoảng 243 tỷ đồng (-77% QoQ), do chưa ghi nhận doanh thu từ dự án The Gladia.

Lợi nhuận sau thuế dự kiến 66 tỷ đồng, biên gộp khoảng 62% – phản ánh quý tạm chững về tiến độ bàn giao.

Tuy nhiên, từ quý IV/2025, KDH được kỳ vọng tăng trưởng mạnh trở lại nhờ bắt đầu bàn giao The Gladia, với doanh thu tiềm năng lên đến 5.650 tỷ đồng (giá bán trung bình khoảng 228 triệu đồng/m²).

Dự án này – liên doanh giữa KDH và Keppel Land – đã khai trương nhà mẫu và cấp giấy phép bán hàng cho cả hai phân khu Emeria và Clarita, sẵn sàng mở bán chính thức ngay trong tháng 9/2025

→ Tổng quỹ đất của KDH hiện đạt hơn 600ha, phần lớn nằm ở khu Đông và Tây TP.HCM – Đây là những khu vực được hưởng lợi lớn từ các dự án hạ tầng trọng điểm như Vành đai 3, cao tốc TP.HCM – Mộc Bài, metro số 1 và 2

3. Định giá & Quan điểm đầu tư

Các động lực chính thúc đẩy định giá gồm:

Bàn giao phần còn lại của The Privia (~1.700 tỷ đồng).

Ghi nhận doanh thu từ The Gladia (~5.650 tỷ đồng).

Dòng tiền mạnh, tỷ lệ nợ/vốn chủ sở hữu chỉ 18–20%, đảm bảo an toàn tài chính trong chu kỳ đầu tư mới.

KDH vẫn được đánh giá hấp dẫn cho tầm nhìn 12–18 tháng, phù hợp cho nhóm nhà đầu tư trung – dài hạn ưa ổn định, ít rủi ro pha loãng.

→ Khuyến nghị: TÍCH LŨY TRUNG HẠN | Giá mục tiêu: 39.200đ/cp | Kỳ vọng sinh lời: +15%

Với nền tảng tài chính vững, khả năng bán hàng ổn định và giá cổ phiếu đang ở vùng hấp dẫn, KDH được đánh giá là một trong những doanh nghiệp bất động sản hiếm hoi duy trì đà tăng trưởng bền vững.

Bài viết mang tính chất cung cấp thông tin phân tích và đánh giá tổng quan. Nhà đầu tư cần tư vấn danh mục hoặc chiến lược giao dịch phù hợp vui lòng liên hệ trực tiếp:

Ngọc Nguyễn | Investa.vn | 0936 366 321