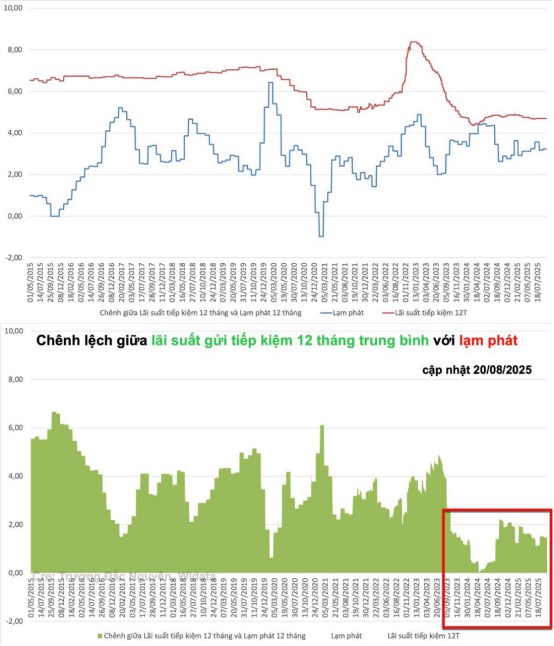

Trong hai năm trở lại đây, thị trường tài chính – tiền tệ Việt Nam chứng kiến một hiện tượng đặc biệt: lãi suất thực (tức chênh lệch giữa lãi suất huy động và lạm phát) thường xuyên duy trì ở mức rất thấp, dưới 2%, thậm chí có thời điểm gần như bằng 0. Đây là điều hiếm gặp trong lịch sử các chu kỳ tiền tệ, và nó đang tạo ra những thay đổi đáng kể trong hành vi của người gửi tiền, nhà đầu tư cũng như hệ thống ngân hàng.

1. Thực trạng: Gửi tiết kiệm không còn “an toàn tuyệt đối”

Trước đây, gửi tiết kiệm ngân hàng luôn được coi là kênh an toàn, bảo toàn giá trị tài sản. Tuy nhiên, với bối cảnh hiện tại, điều này không còn đúng tuyệt đối.

Ví dụ rõ rệt: vào cuối năm 2024, lãi suất huy động trung bình tại các ngân hàng lớn khoảng 4,8%. Trong khi đó, mục tiêu lạm phát năm 2025 được Bộ Tài chính công bố là 4%. Như vậy, lãi suất thực mà người gửi tiền nhận được chỉ còn 0,8%, tức gần như không sinh lời nếu quy đổi ra sức mua. Trong một số giai đoạn, lạm phát tăng cao hơn kỳ vọng, lãi suất thực thậm chí tiệm cận 0 hoặc âm.

Điều này có nghĩa là: tiền gửi ngân hàng – vốn thường được coi như “hầm trú ẩn an toàn” – nay không còn đảm bảo khả năng bảo toàn giá trị như trước.

2. Nguyên nhân: Vì sao lãi suất thực lại thấp bất thường?

Chính sách tiền tệ nới lỏng kéo dài

Từ năm 2024, Ngân hàng Nhà nước đã duy trì mặt bằng lãi suất thấp nhằm hỗ trợ phục hồi kinh tế sau giai đoạn khó khăn. Việc cắt giảm lãi suất giúp giảm chi phí vốn cho doanh nghiệp và thúc đẩy tăng trưởng tín dụng. Tuy nhiên, điều này cũng khiến lãi suất huy động duy trì ở mức thấp hơn so với mức lạm phát, kéo dài hiện tượng “lãi suất thực thấp”.

Thị trường thích nghi với “chuẩn mới”

Khi tình trạng này diễn ra trong thời gian dài, người dân và nhà đầu tư dần coi đó như một “bình thường mới”. Hệ quả là dòng tiền dịch chuyển sang các kênh đầu tư khác như chứng khoán và bất động sản, vốn hứa hẹn lợi suất cao hơn, dù tiềm ẩn nhiều rủi ro hơn.

Yếu tố quốc tế

Bối cảnh toàn cầu cũng góp phần quan trọng. Trong hai năm qua, nhiều ngân hàng trung ương lớn như Fed hay ECB đều theo đuổi chính sách tiền tệ nới lỏng, thậm chí bắt đầu bước vào chu kỳ cắt giảm lãi suất. Điều này tạo ra áp lực duy trì mức lãi suất VND thấp để tránh biến động tỷ giá và đảm bảo ổn định kinh tế vĩ mô.

3. Hệ quả đối với nền kinh tế và các chủ thể

Với người gửi tiết kiệm

Lợi suất giảm mạnh: người gửi tiền hầu như không được hưởng lợi đáng kể từ việc tích lũy vốn trong ngân hàng.

Gia tăng rủi ro tài chính cá nhân: trước áp lực lãi suất thấp, nhiều người buộc phải chuyển hướng sang đầu tư các kênh rủi ro hơn, ngay cả khi chưa có nhiều kiến thức, từ đó dẫn đến nguy cơ thua lỗ.

Với thị trường chứng khoán

Chất xúc tác dòng tiền: lãi suất huy động thấp tạo động lực để dòng tiền chảy mạnh vào thị trường cổ phiếu, coi đây là kênh có khả năng sinh lời vượt trội.

Nguy cơ bong bóng giá: kỳ vọng lãi suất thấp kéo dài có thể đẩy định giá cổ phiếu lên quá cao so với giá trị thực, làm gia tăng rủi ro khi chính sách đảo chiều.

Với hệ thống ngân hàng

Biên lãi ròng (NIM) bị thu hẹp: khi lãi suất huy động thấp, ngân hàng buộc phải điều chỉnh để cân đối giữa huy động và cho vay.

Áp lực đa dạng hóa nguồn thu: các ngân hàng có xu hướng đẩy mạnh dịch vụ phi tín dụng như bảo hiểm, thanh toán điện tử, dịch vụ phí… để bù đắp cho lợi nhuận sụt giảm từ hoạt động truyền thống.

4. Triển vọng và khả năng điều chỉnh chính sách

Dù tình trạng lãi suất thực thấp đã kéo dài trong suốt 2024–2025, song đây khó có thể coi là trạng thái bền vững lâu dài. Chính sách tiền tệ vốn mang tính chu kỳ, không thể mãi duy trì ở một thái cực.

Bước sang năm 2026, có nhiều khả năng Ngân hàng Nhà nước sẽ điều chỉnh chính sách theo hướng cân bằng hơn, vừa duy trì hỗ trợ tăng trưởng, vừa kiểm soát chặt chẽ lạm phát. Khi đó, lãi suất huy động có thể tăng trở lại, giúp khôi phục dần chênh lệch hợp lý giữa lãi suất và lạm phát.

5. Bài học cho nhà đầu tư và người dân

Không nên quá phụ thuộc vào gửi tiết kiệm: Dù an toàn, tiền gửi không còn đảm bảo duy trì sức mua trong giai đoạn lãi suất thực thấp.

Đa dạng hóa danh mục: Nhà đầu tư cần kết hợp giữa cổ phiếu, trái phiếu, vàng, bất động sản… để cân bằng rủi ro.

Theo dõi chính sách tiền tệ: Lãi suất thấp không phải mãi mãi. Việc chuẩn bị trước cho kịch bản lãi suất tăng trở lại sẽ giúp nhà đầu tư không bị động.

Quản trị kỳ vọng: Đừng coi “lãi suất thấp kéo dài” là chuẩn mực mới vĩnh viễn, vì khi chính sách thay đổi, thị trường có thể điều chỉnh mạnh.

Kết luận

Chênh lệch lãi suất huy động – lạm phát dưới 2% trong hai năm qua là một hiện tượng đặc biệt, chưa từng phổ biến trong các chu kỳ trước. Nó vừa mang lại cơ hội cho các kênh đầu tư rủi ro như chứng khoán, vừa tiềm ẩn nguy cơ bong bóng tài sản và bất ổn tài chính nếu kéo dài quá lâu.

Người gửi tiền, nhà đầu tư và cả hệ thống ngân hàng đều phải thích ứng với bối cảnh này. Nhưng quan trọng hơn, cần nhìn nhận đây chỉ là một giai đoạn chuyển tiếp. Về lâu dài, chính sách tiền tệ sẽ phải được điều chỉnh để đưa nền kinh tế trở lại trạng thái cân bằng, bền vững hơn.