Trong bài viết trước, một số Anh Chị có hỏi Ngọc rằng: “Gói kích thích của Nhật có làm đồng Yên mất giá thêm không?” Xét theo lý thuyết thông thường: Bơm tiền – Tăng chi tiêu – Tăng nợ công thường khiến đồng nội tệ yếu đi. Tuy nhiên, với bối cảnh đặc thù của Nhật Bản hiện nay, gói kích thích lần này không làm Yên yếu thêm, mà còn giảm áp lực mất giá.

Trong bài viết này, Ngọc sẽ phân tích chi tiết hơn dựa trên số liệu, các nghiên cứu và bối cảnh chính sách thực tế của Nhật Bản, để chúng ta có thêm luận điểm vững chắc khi đánh giá xu hướng USD/JPY và xây dựng chiến lược đầu tư. Rất mong tiếp tục nhận được sự góp ý, phản hồi từ các Anh Chị để nội dung ngày càng hoàn thiện và có giá trị hơn.

Kể từ khi Thủ tướng Sanae Takaichi nhậm chức và phê duyệt gói hỗ trợ 21,3 nghìn tỷ Yên (khoảng 135 tỷ USD) nhằm giảm thuế, hỗ trợ sinh hoạt và đầu tư chiến lược, nhiều nhà đầu tư đặt câu hỏi: “Bơm tiền như vậy có làm đồng Yên yếu hơn?”

Câu trả lời: Không.

Và dưới đây là 8 lý do kèm theo có số liệu & nguồn dẫn cho thấy gói kích thích của Nhật không gây áp lực phá giá Yên, thậm chí hỗ trợ Yên mạnh hơn về trung – dài hạn.

1. Đây không phải ‘in tiền’ hay QE – mà là tài khóa thuần túy

- Gói 135 tỷ USD của Nhật là chi tiêu tài khóa, không phải bơm tiền vào hệ thống ngân hàng như QE.

- Theo Reuters: “Gói kích thích tập trung vào giảm thuế, trợ cấp chi phí sinh hoạt và đầu tư nội địa, không phải mở rộng bảng cân đối của BOJ.”

Kết luận: Không làm tăng cung Yên một cách nguy hiểm

2. Đồng Yên đang bị định giá thấp (undervalued) – khó giảm thêm

- Theo phân tích của Reuters, đồng Yên đã mất vai trò “safe haven cổ điển”, giao dịch ở mức yếu nhất 34 năm, và nhiều mô hình PPP & REER cho thấy Yên bị undervalued mạnh.

Khi một đồng tiền bị định giá thấp, tài khóa mở rộng không đủ lực để đẩy xuống thêm, trừ khi in tiền ồ ạt. Nhưng đây là điều Nhật không làm.

3. Gói kích thích nhằm trung hòa chi phí của Yên yếu – chứ không đẩy nó yếu hơn

- Nhật nhập khẩu 90% năng lượng, do đó khi đồng Yên yếu làm giá điện, xăng, khí tăng mạnh.

- Gói kích thích nhằm giảm tác động tiêu cực của Yên yếu lên người dân và doanh nghiệp.

- AP News có xác nhận: Gói kích thích tập trung vào giảm hóa đơn sinh hoạt, hỗ trợ thu nhập và đầu tư thiết yếu.

Đây là hỗ trợ chống lại tác hại của Yên yếu chứ không phải làm nó yếu hơn.

4. Tài khóa mở rộng tạo “vùng đệm” để BOJ thắt chặt tiền tệ

- Khi chính phủ hỗ trợ dân & doanh nghiệp, BOJ có điều kiện:

✓ giảm mua trái phiếu

✓ thu hẹp YCC

✓ nâng lãi suất (thoát khỏi lãi suất âm 17 năm) - Kỳ vọng BOJ thắt chặt. Điều này hỗ trợ đồng Yên tăng mạnh.

Như vậy: Tài khóa mở → tiền tệ thắt → Kết quả: Yên tăng, không giảm.

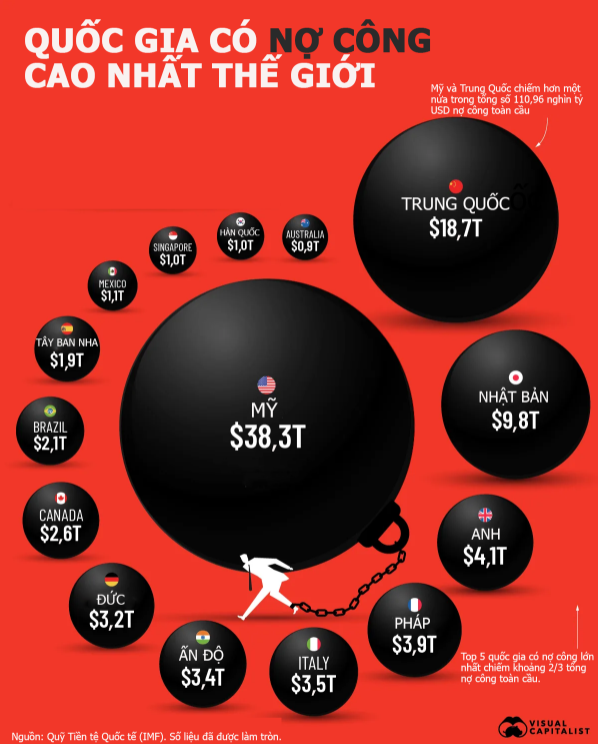

5. Nhật có cấu trúc nợ đặc biệt: Nợ cao nhưng an toàn

5.1 Nợ công của Nhật ~234,9% GDP cao trong top đầu thế giới nhưng 88% nợ công Nhật do người dân và tổ chức nội địa Nhật nắm giữ. Theo MarketTimes dẫn dữ liệu Bộ Tài chính Nhật & Reuters, phần lớn trái phiếu chính phủ Nhật (JGB) được nắm giữ bởi:

✓ Các ngân hàng thương mại Nhật

✓ Các quỹ hưu trí (đặc biệt là GPIF – quỹ hưu trí lớn nhất thế giới)

✓ Các tổ chức tài chính nội địa

✓ Ngân hàng Trung ương Nhật (BOJ)

Điều này cực kỳ quan trọng vì nợ nội địa không tạo áp lực tháo chạy vốn. Khác hoàn toàn so với nợ nước ngoài

5.2 Nhật cũng là quốc gia cho vay ròng lớn thứ 2 thế giới (Nhật luôn là net creditor trong suốt hơn 30 năm, tới 2025 thì đứng sau Đức). Các hộ gia đình và doanh nghiệp Nhật sở hữu: Lượng lớn tài sản nước ngoài; Trái phiếu Mỹ, châu Âu và Dự trữ ngoại tệ lớn.

NHƯ VẬY: Dù rủi ro tài khóa tồn tại, nợ công của Nhật không tạo ra áp lực phá giá đồng Yên như các quốc gia phụ thuộc vào nợ nước ngoài. Vì vậy, rủi ro tài khóa của Nhật không giống rủi ro tiền tệ của các nước đang phát triển.

6. Nhật Bản không có lạm phát bền vững → tài khóa không tạo phá giá

Hiện tại lạm phát của Nhật là 3% (BOJ đặt ra là 2%). Tuy nhiên đây là lạm phát do chi phí nhập khẩu tăng (cost-push), không phải lạm phát do cầu nội địa mạnh (demand-pull)

- Nhật Bản nhập khẩu 90% năng lượng, 60% thực phẩm

- Khi đồng Yên yếu + giá dầu/gas cao dẫn tới chi phí nhập khẩu tăng

- Điều này khiến chỉ số giá tiêu dùng tăng, dù nhu cầu nội địa chưa thực sự mạnh

- Khi lạm phát không “ăn sâu”, tài khóa mở rộng không dẫn tới phá giá tiền tệ.

7. Giảm rủi ro carry trade dẫn tới tăng xác suất Yên mạnh

- Đồng Yên suy yếu trong giai đoạn 2023 – 2025 phần lớn do carry trade: vay Yên rẻ chuyển qua mua USD tài sản lợi suất cao.

- Khi BOJ bắt đầu nâng lãi suất và Nhật bơm tài khóa ổn định kinh tế, rủi ro carry trade unwind tăng mạnh.

- Deriv.com: “Carry trade unwind có thể gây biến động lớn và tạo lực kéo mạnh dàng vào Yen.”

Như vậy: Tài khóa + kỳ vọng BOJ = nguy cơ unwind. Dẫn tới Yên tăng.

8. Thị trường FX định giá kỳ vọng chính sách, không phải số tiền trong gói

- FT chỉ ra: sau khi Thủ tướng Takaichi công bố gói kích thích, thị trường chú ý nhiều hơn đến tín hiệu can thiệp FX và xu hướng BOJ thắt chặt.

Nghĩa là: gói kích thích không khiến thị trường bán Yên mà ngược lại, làm thị trường tin rằng Nhật không để USDJPY vượt xa 158–160.

Ngoài ra, nền kinh tế Nhật Bản hiện đang chịu áp lực kép rất rõ: vừa là xuất khẩu liên tục sụt giảm (XK sang Mỹ giảm 3,1% tháng 10/2025, đánh dấu tháng thứ 7 liên tiếp), nhập khẩu tăng mạnh (nhập khẩu tăng 20,9% tháng 10/2025 chủ yếu do mua máy bay từ Mỹ) dẫn tới thâm hụt thương mại mở rộng. Chính tình trạng này tạo gánh nặng lên cán cân thương mại và ngân sách, khiến Chính phủ Nhật phải vừa hỗ trợ người dân vừa tăng cường ổn định tiền tệ.

Vì vậy, mặc dù có gói kích thích lớn, chính phủ và Ngân hàng Trung ương Nhật Bản (BOJ) cũng sẽ cố gắng không thể để đồng Yên mất giá thêm, bởi điều đó sẽ chỉ làm trầm trọng thêm nhập khẩu đắt đỏ và áp lực tăng chi phí sinh hoạt – nguyên nhân chính dẫn đến tình trạng “áp lực kép” hiện tại.

Kết luận tổng hợp

Trong bối cảnh kinh tế Nhật Bản đang chịu áp lực kép từ lạm phát nhập khẩu, xuất khẩu suy yếu và thâm hụt thương mại gia tăng, gói kích thích 135 tỷ USD của Chính phủ Takaichi không phải là một “cú nới lỏng vô tội vạ”, mà là bước can thiệp cần thiết để ổn định đời sống người dân và tạo không gian cho BOJ điều chỉnh chính sách tiền tệ. Từ góc nhìn vĩ mô, các yếu tố như cấu trúc nợ nội địa đặc thù, đồng Yên bị định giá thấp, kỳ vọng thắt chặt của BOJ, rủi ro carry trade đảo chiều và yêu cầu ổn định tỷ giá trong bối cảnh nhập khẩu đắt đỏ… đều cho thấy đồng Yên không đứng trước nguy cơ mất giá mạnh, thậm chí còn có khả năng phục hồi trong trung – dài hạn.

Vì vậy, khi đánh giá xu hướng USD/JPY, nhà đầu tư không nên chỉ nhìn vào quy mô gói kích thích, mà cần đặt nó trong tổng thể chính sách Tài khóa – Tiền tệ – Thương mại của Nhật Bản hiện nay.

Hy vọng những phân tích trên giúp Anh Chị có thêm góc nhìn đầy đủ và vững chắc hơn khi xây dựng chiến lược giao dịch.

Cảm ơn Anh chị đã đọc. Rất mong nhận được phản hồi để bài viết ngày càng hoàn thiện.

Tác giả: Investa Research Team

Nguồn tham khảo:

- BOJ – Bank of Japan (báo cáo chính sách tiền tệ & hoạt động thị trường JGB)

- MOF Japan – Bộ Tài chính Nhật Bản (dữ liệu nợ công, thương mại, can thiệp FX)

- CME Futures Positioning (vị thế futures & yen speculative positioning)

- Reuters FX Desk (tin nhanh FX, phân tích USDJPY, dữ liệu thị trường)

- Bloomberg FX Monitor (chỉ báo dòng tiền, mức định giá yen, phân tích PPP/REER)

- Goldman Sachs FX Insights (quan điểm chiến lược liên thị trường & phân tích BOJ)